美联储通胀之谜:驾驭不确定的经济信号

- 解读货币政策与市场预期的复杂格局

概览

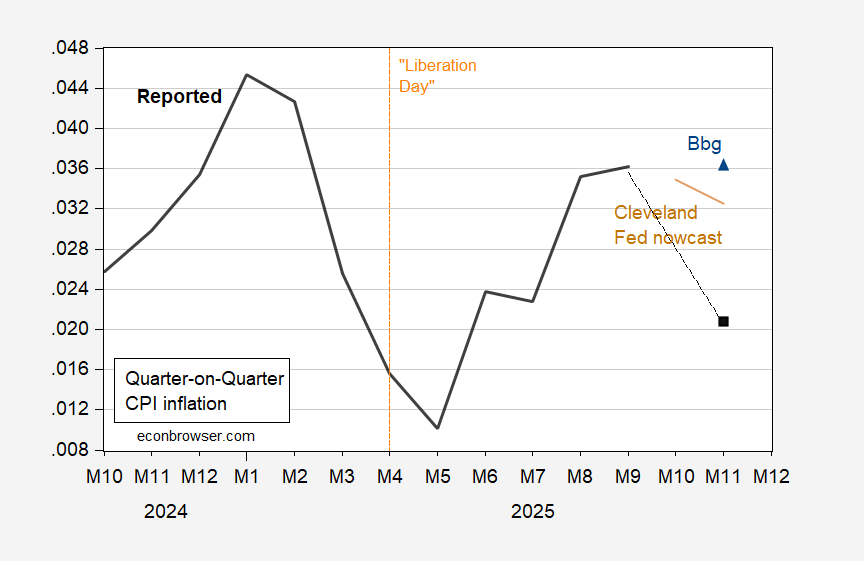

当前的经济形势揭示出一个微妙的货币政策环境,传统通胀指标正变得越来越不可靠。美国劳工统计局11月的通胀报告揭示了经济数据收集和解读中的关键弱点,并在金融市场和政策制定圈内引发了连锁反应。

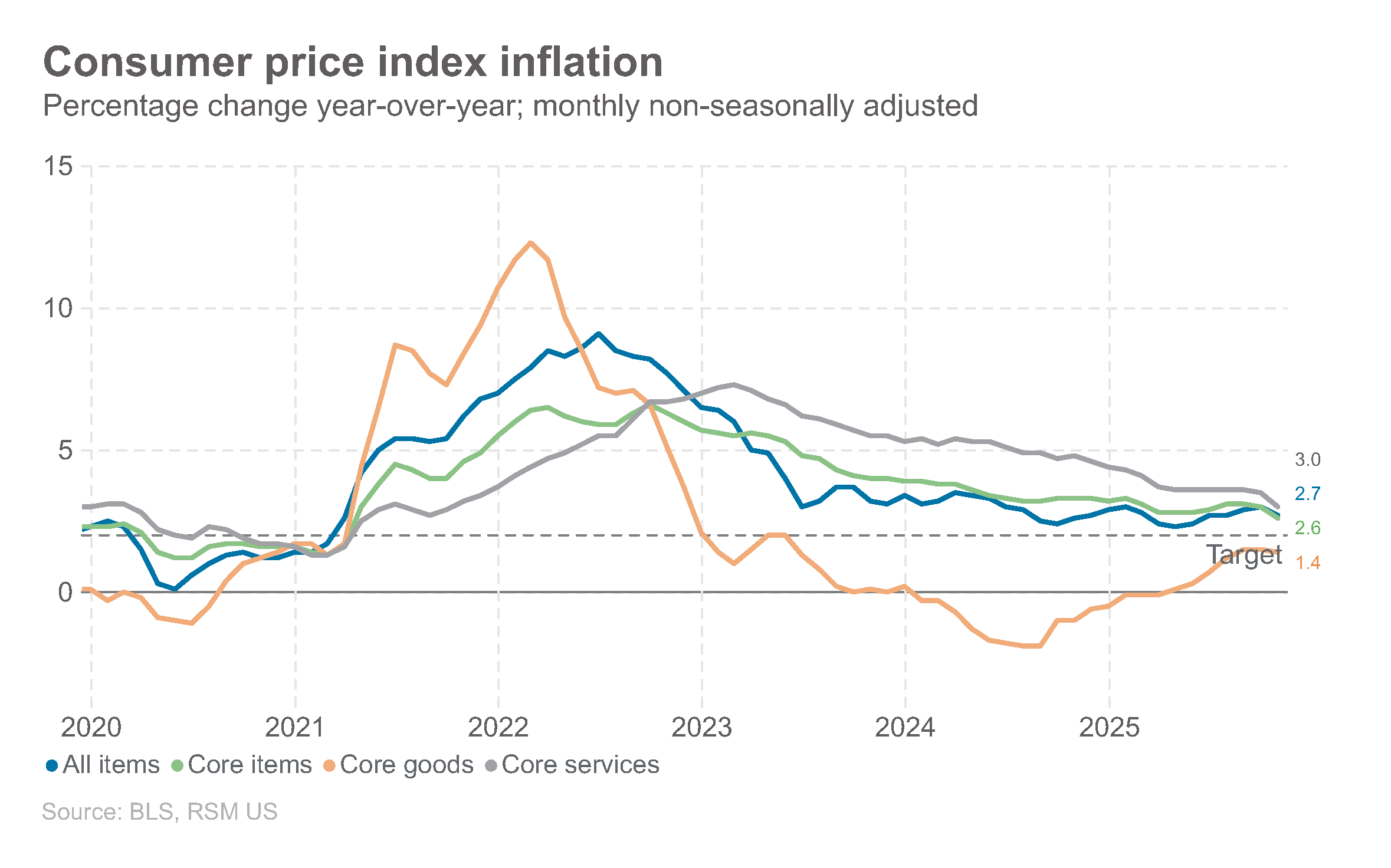

通胀报告中的方法论扭曲已成为一个主要问题。劳工统计局在10月至11月期间无法收集全面的价格数据,导致其做出统计假设,从而有效地抵消了重要的通胀类别。最值得注意的是,住房成本,通常占核心消费者价格指数 (CPI) 的 40% 以上,基本上被视为静态——这一方法受到了 Diane Swonk 和 Joseph Brusuelas 等顶级经济学家的强烈批评。

市场的反应反映出对经济预测日益增长的不确定性。虽然 2.7% 的同比总体通胀率可能表明通胀压力正在降温,但潜在数据却讲述了一个更复杂的故事。意外异常——例如汽油价格上涨和日托费用突然下降——突显了当前经济模型的脆弱性。华尔街对潜在的美联储降息同时变得更加乐观,摩根大通的分析师预测,到 2026 年,标准普尔 500 指数可能达到 8,000 点。

战略影响超出了单纯的数字。潜在的降息可能会重塑市场动态,可能将领导地位从科技股扩展到零售、汽车和旅游等周期性行业。对于跨境企业而言,这标志着一个重新评估投资策略的关键时刻,因为利率变化会极大地影响运营成本和市场准入。

美国国债市场的反应进一步阐明了这种复杂性。在通胀数据降温和失业率上升的推动下,自 11 月以来首次出现每周上涨,这表明美联储可能比之前预期的拥有更大的货币政策灵活性。核心通胀已达到 2021 年初以来最慢的年度增速,创造了一个微妙的经济环境,传统预测模型正面临挑战。

投资者和企业必须以谨慎的态度来应对这些发展。通胀放缓和失业率上升的融合提供了一幅复杂的经济图景,难以用简单的方式解读。

问题 3

这些经济发展可能会如何影响跨境企业?

利率变动可能显著影响运营成本、市场准入和投资策略。企业应密切关注潜在的降息,因为这可能影响消费者支出、重塑市场动态,并在不同经济区域创造新的机遇或挑战。

美联储预计降息可能导致哪些潜在的市场变化?

降息可能会扩大市场领导地位,超越科技股,从而在零售、汽车、旅游和建筑商等周期性行业创造机会。小盘股和金融业也可能受益于更宽松的货币环境,具体取决于潜在的经济稳定性。